どうも!FP強欲な壷です。

三菱自動車の不正問題。。。株価大暴落ですね。

社員の方々でまじめに働いているのに会社に裏切られて「やってらんねーよ」となる気持ち凄くわかります。それで万が一会社が倒産したら、働いている方々はたまったもんじゃないですよね。

最近大企業の不正が横行していますが、会社だけの収入に囚われていると万が一があったときに、不安になりますよね。そうならないためにも、収入元はひとつだけにしないほうがいいですよ。

サラリーマンであれば、サラリーマンの収入+αの収入を作るのがベターですね。

さてそんなこんなで、今回は保険会社が倒産したらどうなるの!?ということにお答えしていきたいと思います。

保険の契約をするときもし保険会社が将来倒産したら自分の契約がどうなるか不安になりますよね?

保険会社といえども、一企業ですのでリーマンショックのような問題や不良債権、運用環境の悪化により経営破綻してしまうところもまったくないとはいえません。

しかし、保険会社が倒産しても保険契約がなくなってもらえるお金がなくなってしまうわけではありません。「生命保険契約者保護機構」という契約者を保護する機関があり、一定の救済を受けることができます。

そこで今回の記事では保険会社が倒産した場合の保険契約についてお伝えしたいと思います。何かしらの保険に加入している人はぜひ一度ご覧ください。

1. 保険会社が倒産した場合の保険契約はどうなるの?

もし保険会社が倒産しても、保険の契約がなくなってしまうわけではありません。

「生命保険契約者保護機構(以下、保護機構)」により、一定の契約者保護が図られます。

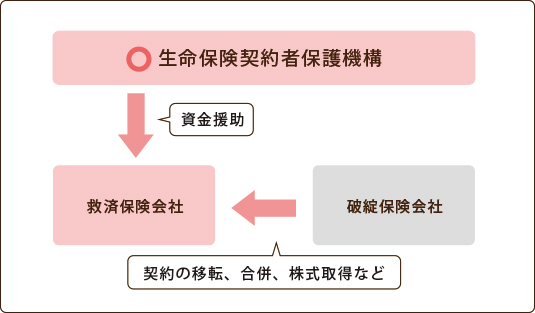

保護機構には、国内で事業を行う全ての生命保険会社が加入しており、倒産した生命保険会社の契約を引き継ぐ「救済保険会社」または「承認保険会社」などに対して資金援助を行います。

2. 保険契約は誰が引き継ぐの?

これはパターンが2通りあります

- 倒産した会社の保険契約を引き継ぐ「救済保険会社が現れた場合」

- 倒産した会社の保険契約を引き継ぐ「救済保険会社が現れない場合」

2-1. 救済保険会社が現れた場合

倒産した保険会社の保険契約は、救済保険会社による保険契約の移転や合併、株式の取得によって継続することができます。保護機構は、救済保険会社に資金を援助することで経営をサポートします。

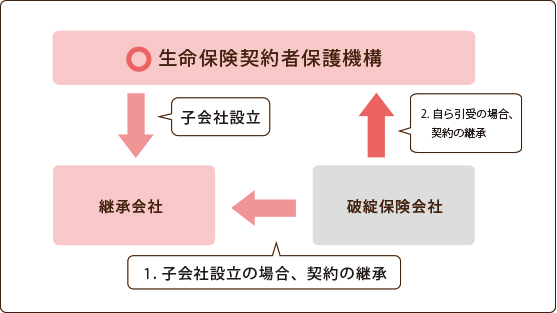

2-2. 救済保険会社が現れなかった場合

倒産した保険会社の保険契約は、

- 保護機構が設立する子会社(承継保険会社)に承継される

- 保護機構が自ら引き取ることで倒産しても継続する

という2通りの方法があります。

※どちらの場合でも保険契約は継続され、保護機構により倒産した時点での保険契約の責任準備金等の90%までが補償されます。(高予定利率契約は除く。)残った10%は更生計画などにより決定されます。

※責任準備金…生命保険会社が将来の保険金・年金・給付金等の支払いに備えて積み立てているお金のこと

3. 保険契約が不利になる可能性がある

もし加入している保険会社が倒産してしまった場合、保護機構により保険契約は続けられますが、契約条件が不利になってしまう可能性もあります。保険契約にどのような影響があるのかを次にあげています。

3-1. 保険契約への影響は?

倒産した保険会社の財務状況によっては、契約条件が変更になる可能性があります。何が変更になる可能性があるかというと、責任準備金の削減と予定利率の引き下げです。責任準備金の削減と予定利率の引き下げがあると契約者にとって不利になります。

保険種類で考えると

- 定期保険や医療保険などの保障性の高い保険⇒保険金額などの減少幅は小さい

- 終身保険や養老保険、個人年金保険などの貯蓄性が高く保険期間が長期の保険⇒保険金額などの減少幅が大きい

加入時期別にみると

- 予定利率が高い時期に契約した保険契約⇒予定利率の低下が大きく、保険金額などの減少幅も大きい

- 加入の期間が同じ契約でも満期(保険期間終了)までの期間が長いほど減少幅が大きい

4. 倒産後も保険契約を続けたい。何に注意すればいいの?

保険会社が倒産後も保険契約を続けることを希望する場合は、保険料を引き続き支払う必要があります。通常は保険会社が倒産しても、保険契約の移転が完了するまで解約することはできません。

また倒産後一定の期間内に解約する場合は、契約条件が変更された後の解約返戻金などからさらに一定の割合を削減されることがありますので、注意しましょう。

まとめ:倒産しない保険会社を見極める。もちはもち屋。信頼できるプロに相談できる状態をつくろう!

いかがでしたか?自分が加入している保険会社が倒産してしまった!ということを避けるためにはつぶれなさそうな保険会社に加入するのが一番です。しかし、どの会社がつぶれにくそうか分からないですよね。そんな方はその会社の経営状況をチェックすればいいわけです。

簡単に調べる方法としては”ソルベンシーマージン比率”という言葉を調べてみるといいですよ^0^

またリスクを分散する点では、複数の保険会社で保険プランを作成しておく、方法もありますし、保険という金融商品に限らず、投資信託や株、金・プラチナなど資産を分散させるのもひとつの手ですね。

自分に合った保険商品を選択するこ とも大切ですが、まずは信頼できる保険屋さんやFPさんにきいてみるのが一番いいです。もちはもち屋という言葉があるとおり、金融商品は日々変化していきます。

僕自身常にお金のことを考える環境に身をおいていますが、日々忙しい業務に追われその上お金のことを勉強するというのは結構大変だと思います。日中は仕事、週末は家族サービス、自分の夢を追いかけるための作業、その上でお金の勉強ってしんどいと思いますよ。(だって僕そうだったし、色々なクライアントさんみてきたし・・・苦笑)

だからこそ僕は信頼できる人を自分の周りにおいて、いつでも相談ができる状態を作っておくのがベターだと考えています。

僕は保険募集人をあえて取得していないので、中立の立場でアドバイスをさせていただいています。

※保険募集人と言った資格を取得することにより、保険契約を行うことができます。つまり保険募集人を持っていないということは保険を契約することができないというわけです。

直接お会いしたことあるクライアントさんは気にせず連絡をしてくださいね。