どうもFP強欲な壷です。

年配の方々とお会いすることが多々ありますが、老後の資金はいくらかかるの!?というご相談が増えてきています。

早い人は高校を卒業した後就職をし、その後定年まで働き、第二の人生としてセカンドライフが始まります。この老後の生活に対して不安を感じている方が多いのではないでしょうか?

なぜ不安なのか?

それは先のことが分からないからなんですね。でも逆に言ってしまえば、わかってしまえば備えることができるというわけです。実際に生命保険 文化センターが行った意識調査によると、老後の生活に不安を感じていると回答した方は86%。約9割の人が老後に対する不安を抱えながら日々の生活 を送っています。

ビックリする数字ですよね?

不安の原因をさらに細かくしていくと、その理由の第1位はダントツで「公的年金だけでは不十分」という内容のものです。

あなたのライフスタイルがあるように、家庭の生活水準は人によってまったく違います。それに伴い、老後に必要な費用も変わってくるわけです。老後に入り「お金は果たして足りるのか・・・。」と不安な毎日を過ごす前にしっかりと準備をして対策を練りましょう!

今回の記事では

- 「老後の生活費はいったいいくらかかるのか!?」

- 「自分が生きている間一生でかかるお金はいくら必要なのか!?」

という内容をポイントを絞ってお伝えしていきたいと思います。ぜひ最後まで見てくださいね。

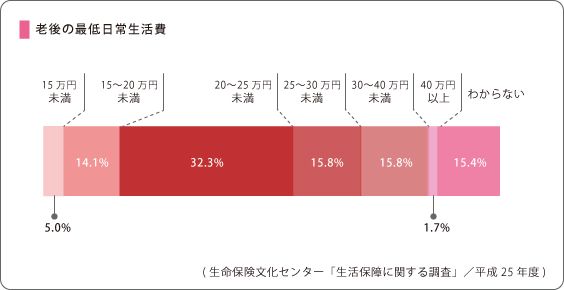

1. 老後の「最低日常生活費」は平均22万円!

必要最低限度の生活を送る金額・・・いくらかかるのか気になりますよね?

これは生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は平均22万円という結果がでました。

平均:22万円

20~25万円未満が32.3%と最も分布が多いのがわかります。ちなみに15~20万円未満の方も14.1%いるんですね。

(生命保険文化センター「生活保障に関する調査」/平成25年度)

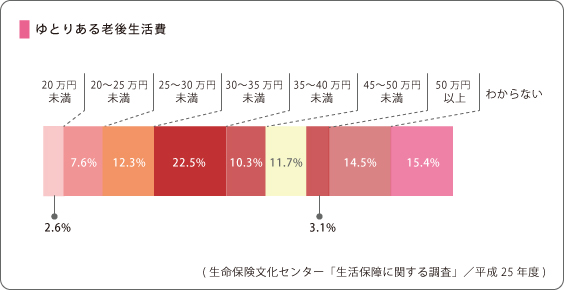

2. 「ゆとりある老後の生活費」には平均35.4万円必要

やはり皆さん退職後、老後はゆったりとゆとりのある生活を送りたいですよね?ゆとりある老後生活を送るための金額として「最低日常生活費」以外に必要であると考える金額は平均13.4万円という結果になっています。

- 「ゆとりある金額」・・・旅行・レジャー・趣味・教養など

この「最低日常生活費」と「ゆとりのための金額」を合計した「ゆとりある老後の生活費」は平均で35.4万円となっています。

平均35.4万円

ゆとりのための金額の使い道は「旅行・レジャー」がもっとも高く、続いて「趣味・教養」「日常生活費の充実」になりました。

- 旅行・レジャー …60.3%

- 趣味・教養 …50.1%

- 日常生活費の充実 …49.4%

- 身内のつきあい …46.7%

- 耐久消費財の買い替え…23.7%

- 子どもや孫の資金援助…19.8%

- 隣人・友人のつきあい…15.0%

- 貯蓄 …3.3%

- その他 …0.5%

- わからない …0.5%

(生活保険文化センター「生活保障に関する調査」/平成25年度)

3. 定年後の支出の変化

サラリーマンとして働いて定年になり、会社を退職すると生活ががらりと変化します。

収入はもちろんのこと、支出にも変化が現れるので事前に把握しておきましょう。

例えば以下のように変化が生じます。

1. 定年によって不要となる支出の一例

- 住宅ローン(完済する場合)

- 会社員としての交際費・食費

- スーツ・ワイシャツ・ネクタイなどビジネス被服代

- 子どもの教育・扶養費用(成人・独立の場合)

- 厚生年金保険料

- 雇用保険料

- 健康保険料

2. 定年に関係なく発生し続ける支出の一例

- 食費や高熱・水道代など生活費

- 家賃

- 住居費(固定資産税・リフォーム費用など)

- 生命保険や損害保険の保険料

- 介護保険料

3. 定年によって発生する支出の一例

- 近所づきあいの交際費

- 趣味や生きがいのための費用

- 妻の国民年金保険料(妻が60歳になるまで)

- 国民健康保険料

4. 公的年金は、はたしてどのくらいもらえるの?

老後、生活を支えていく上で主な収入源となるのは公的年金になります。公的年金は受給資格などの兼ね合いもあり、人によってことなりますが、平均は以下になるので抑えておきましょう。

ちなみに、厚生年金受給額は年々減ってきている傾向があります。

また男性は「昭和36年4月2日以降生まれ」、女性は「昭和41年4月2日以降生まれ」の方は65歳から年金を受け取ることができます

- 厚生年金…月額14.7万円

- 国民年金…月額5.4万円

(厚生労働省年金局「平成26年度 厚生年金保険・国民年金事業の概況」)

また、厚生年金は現役時代の報酬額、国民年金は納付期間によって受給金額が変わります。50歳以上の方は、社会保険庁で管理されている個人記録によって年金の見込み額を算出することができますので、確認しておくといいですね。

5. 60歳までに準備しておく金額は一体いくらあればいいの!?

1~4で老後のお金に関する内容をお伝えしてきましたが、ここでは一番皆さんが気になる60歳までに必要なお金はいったいいくらなのか?ということをお伝えしていきます。

60歳までに貯めておかないといけないお金は主に以下の2つになります。

- 60歳以降の生活費

- その他必要なお金

まず老後のご自身のライフプランを考えてみましょう。

- 一人暮らしなのか?

- 夫婦ともに暮らすのか?

- 介護があるのか?

- 子供や、孫はいるのか?

- どこに住んでいるのか?

などです。上記2つから将来想定される公的年金の金額を引くと自分で準備しておかなければいけない金額が見えてきます。

それでは順番に解説していくので抑えておきましょう。

1. 60歳以降の生活費

85歳までの25年間の生活費とすると、

約22万円 × 12ヶ月 × 25年間 = 6,600万円

※老後最低限の生活を営むために必要な金額で算出

2. その他必要なお金

医療費・介護費用・予備資金など500万円~1000万円程度

例 住宅のリフォーム、修繕費300万円など

3. 入ってくる公的年金

夫…厚生年金(14.7万円)

妻…国民年金(5.4万円)

受給期間20年

(14.7万円 + 5.4万円)×12ヶ月×20年間=4,824万円

老後必要な金額(トータル)

①+②-③

①6,600万円 + ②500万円~1,000万円 – ③4,824万円 = 2,276万円~2,776万円

これらはあくまで目安の金額となります。

サラリーマンの方であれば上記の計算で目安が出せますが、自営業方などは、国民年金の場合は受給額が少ない ので自身で貯金などをして準備しておく金額が多くなります。

いずれにせよ、短期間で準備できるような額ではないので、計画を立てて準備することが重要です。

まとめ

老後の生活に入るとほとんどの方が収入よりも支出が上回ります。そのため、一般的には貯金を切り崩しながら生活をしていくことになります。

確かに22万円あれば、生活を送っていくことはできますが、これは「生きていく上に最低限必要なお金」です。ご自身のセカンドライフを充実した生活にするためには、趣味やレジャーなどの娯楽が必要不可欠となるかと思います。

ゆとりある生活を送るためにも、今よりも少しでも多くの貯蓄をつくるように努力しておくと安心したセカンドライフを歩むことができます。

ゆとりはあって困るものではありませんし、もしものときの予備資金としても活用することができるので、老後の資金は少し多めに準備しておくことをおススメします。

充実したセカンドライフを歩んでくださいね。